Stock Options e Vesting: Guia para retenção de talentos em 2025

O mercado brasileiro de startups movimentou R$ 9 bilhões em investimentos em 2024, representando crescimento de 17% em relação ao ano anterior, de acordo com o último relatório da Associação Brasileira de Private Equity e Venture Capital (ABVCAP), feito em parceria com a TTR Data. Neste cenário competitivo, um estudo do Google for Startups identificou que 92% das startups relatam dificuldades para reter talentos técnicos. Assim, os contratos de vesting e stock options surgem como ferramentas estratégicas fundamentais. Neste artigo, vamos analisar como estruturar e implementar esses instrumentos no Brasil, considerando as recentes mudanças regulatórias e as melhores práticas internacionais.

Marco jurídico brasileiro consolida natureza mercantil

O cenário jurídico brasileiro para stock options experimentou uma transformação histórica em setembro de 2024, quando o Superior Tribunal de Justiça (STJ) fixou, através do Tema Repetitivo 1.226, que os planos de stock options possuem natureza mercantil e não remuneratória. Esta decisão estabeleceu outra tese fundamental que revolucionaram o tratamento tributário:

Não há incidência de IRPF no momento da aquisição das ações, apenas quando o beneficiário as revende com ganho de capital.

Esta mudança representa economia tributária significativa para os funcionários. Em um exemplo prático, um executivo que exerce opções com ganho de R$ 30.000 pagará aproximadamente R$ 4.500 em impostos (15% de ganho de capital), comparado aos R$ 6.750 que pagaria no regime anterior (alíquota de 27,5% como rendimento do trabalho) – uma redução de cerca de 33,3% na carga tributária.

O framework legal baseia-se principalmente no art. 168, §3º da Lei das S.A., que permite às companhias outorgar opções de compra de ações a administradores, empregados ou prestadores de serviços. Para garantir a natureza mercantil, a jurisprudência consolidou três requisitos essenciais: (i) voluntariedade na adesão; (ii) onerosidade (pagamento pelo funcionário) e (iii) exposição ao risco real de mercado.

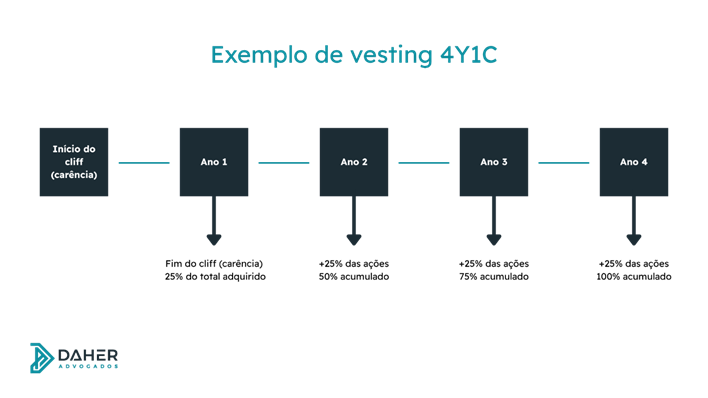

Modelos de vesting: da prática internacional à realidade brasileira

Internacionalmente, o modelo 4 anos com cliff de 1 ano tornou-se o padrão ouro da indústria. Nesta estrutura, conhecida como “4y1c”, o beneficiário não recebe qualquer ação durante o primeiro ano (cliff), seguido pela liberação imediata de 25% das opções e vesting mensal dos 75% restantes ao longo de três anos.

Outros modelos, como o Cliff vesting, no qual as ações são liberadas totalmente após um longo período de cliff, protege as empresas contra rotatividade precoce. Por outro lado, o graded vesting oferece liberação gradual das opções, ano a ano, sem um período de cliff, o que aumenta a sensação de progressão.

Algumas empresas tem buscado implementar o performance-based vesting, onde a liberação depende do alcance de métricas específicas, não de um tempo transcorrido – prática que cresceu de 20% para 70% nas grandes empresas americanas entre 1998 e 2012, segundo dados publicados na Science Direct.

No Brasil, startups como Nubank, Stone e PagSeguro adotaram programas abrangentes de stock options, com algumas variações interessantes. A Méliuz, por exemplo, estende elegibilidade para toda a equipe incluindo estagiários, enquanto a Creditas implementou seu plano após a rodada Series C, quando já tinha 400+ colaboradores.

A estrutura típica brasileira envolve option pools de 10% do capital total (contra 20% no Vale do Silício), com vesting de 4 anos e cliff de 1 ano (4Y1C). Esta diferença reflete tanto limitações regulatórias quanto a maturidade do mercado local.

Aspectos tributários: nova era pós-STJ

A decisão do STJ transformou completamente o tratamento tributário das stock options no Brasil. Anteriormente, a Receita Federal considerava a diferença entre o valor de mercado e o preço de exercício como rendimento tributável, sujeitando-a a alíquotas progressivas de até 27,5% mais contribuições previdenciárias.

Sob o novo entendimento, a tributação ocorre apenas na venda das ações, como ganho de capital com alíquotas que variam entre 15% a 22,5%. Esta mudança elimina a dupla tributação e alinha o Brasil às práticas internacionais, tornando as stock options significativamente mais atrativas.

Para as empresas, o tratamento fiscal permite dedutibilidade das despesas com stock options, registradas conforme o CPC 10 e rateadas durante o período de vesting. O valor é baseado no fair value das opções, criando benefício fiscal que pode ser substancial em empresas com programas robustos.

Porém, é importante destacar que as Restricted Stock Units (RSUs) – benefício no qual a empresa concede as ações sem uma contrapartida e independentemente da escolha do funcionário – mantêm tratamento diferenciado, sendo tributadas como remuneração no momento do vesting, com alíquotas de até 27,5% mais encargos sociais. Esta diferença torna as stock options mais eficientes do ponto de vista fiscal, especialmente para funcionários em faixas salariais mais altas.

Melhores práticas: estruturação e implementação

A implementação bem-sucedida de programas de stock options requer estruturação cuidadosa desde o início. Estudos da Universidade da Pensilvânia demonstram que empresas com programas bem estruturados apresentam redução de 40% no turnover (perda de talentos) e ROI (return of investiment – retorno do investimento) que varia de 95% a 275%.

Erros comuns na estruturação de programas de stock options incluem (i) aprovação tardia pelo conselho administrativo, (ii) timing inadequado de emissão (após term sheets de investidores), (iii) falta de educação dos funcionários sobre o programa e (iv) ausência de refresh grants para manter o incentivo após o vesting completo.

O framework de implementação deve seguir, então, quatro fases:

- Planejamento estratégico: definir option pool entre 5-20% da participação acionária da empresa;

- Estruturação legal: alteração do estatuto social, aprovação do plano em assembleia e verificação de compliance;

- Comunicação e educação: materiais educacionais para funcionários e plataforma digital para gestão das opções;

- Monitoramento contínuo com KPIs específicos para ajustes necessários.

Tendências do mercado brasileiro de startups

O ecossistema brasileiro de startups continua evoluindo rapidamente, com 3.005 startups mapeadas em 370 cidades brasileiras, segundo levantamento da ABSTARTUPS. Em especial, o setor de tecnologia representa cerca de 30% das empresas em fase de tração, com faturamento médio anual de R$ 737 mil.

Apesar dos desafios – 65,1% das startups nunca receberam investimentos – o mercado demonstra crescente sofisticação na implementação de programas de equity. Empresas como Gympass, QuintoAndar e Creditas estabeleceram programas robustos que se tornaram referência para o mercado.

A concentração geográfica permanece um desafio, com o Sudeste representando 57,6% das startups, mas observa-se expansão para outras regiões e setores. A escassez de talentos técnicos torna os programas de equity ainda mais estratégicos.

Comparação com outros métodos de retenção

Stock options demonstram eficácia superior em contextos específicos. Comparadas a bônus tradicionais, oferecem maior impacto na retenção (redução de 50% no turnover contra 15-20% com bônus tradicionais), custos menores para a empresa e melhor alinhamento de interesses, conforme pesquisa realizada pela Qualtrics.

Por sua vez, a Participação nos Lucros e Resultados (PLR), regulamentada pela Lei 10.101/00, oferece alternativa para empresas que preferem instrumentos menos complexos. Entretanto, a PLR tem natureza remuneratória clara e não proporciona o mesmo alinhamento de longo prazo que stock options.

A escolha entre diferentes métodos deve considerar o perfil dos funcionários, recursos disponíveis, estágio da empresa e cultura organizacional. Empresas em crescimento rápido com funcionários seniores tendem a obter melhores resultados com stock options, enquanto organizações maduras podem preferir combinações com benefícios tradicionais.

Conclusão

Os contratos de vesting e stock options representam ferramentas estratégicas fundamentais no cenário competitivo brasileiro atual. A decisão do STJ sobre a natureza mercantil, combinada com a maturação do ecossistema de startups, cria ambiente favorável para implementação desses instrumentos.

Empresas que estruturam programasadequadamente podem esperar redução significativa no turnover, maior engajamento dos funcionários e vantagem competitiva na atração de talentos – com um ROI potencial entre 95% a 275%, o que justificaria o investimento na implementação cuidadosa desses programas.

Perspectivas futuras incluem a aprovação do Marco Legal das Stock Options (Projeto de Lei n. 2724, de 2022), maior padronização de contratos e expansão para setores além da tecnologia. Portanto, organizações que se antecipam a essas tendências posicionam-se estrategicamente para o crescimento sustentável e retenção de talentos críticos.

A implementação bem-sucedida requer assessoria especializada e abordagem estruturada, mas os benefícios potenciais – tanto para empresas quanto para funcionários – tornam esse investimento essencial para organizações que buscam competitividade no mercado de talentos brasileiro.